Макропрогноз Шредингера

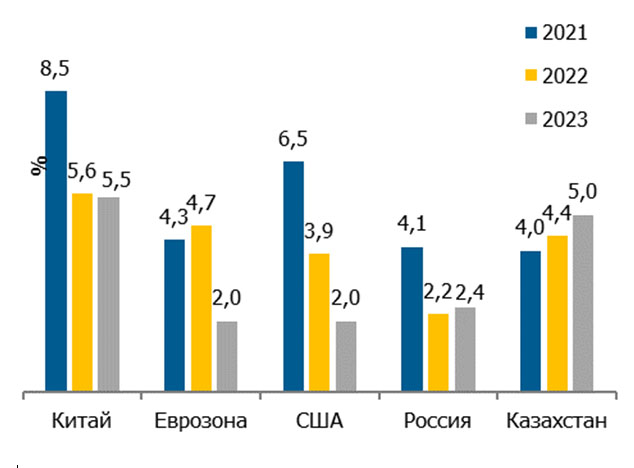

Мировая экономика сегодня находится на подъеме после сильнейшего провала, вызванного пандемией. По нашим оценкам, ВВП Китая в этом году увеличится на 8,5%, еврозоны — на 4,3%, а США — на 6,5%. Но это сейчас. А что будет дальше? Об этом в авторской колонке в «Ведомостях» рассуждает главный экономист ЕАБР и ЕФСР Евгений Винокуров.

Макроэкономисты оперируют довольно сложными моделями, стремясь дать как можно более точный прогноз. Но любая макромодель похожа на суп: мастерство повара многое значит, но важно и качество продуктов. В модель заходят десятки внешних (экзогенных) параметров, они прокручиваются через мясорубку системы уравнений и экспертных оценок, получается результат.

В обычной ситуации мы сталкиваемся с такой неопределенностью, например, по ценам на нефть. Дело привычное. Но сейчас все сильно усложнилось. Основная неопределенность связана с течением пандемии COVID-19. В течение последних кварталов макропрогнозисты по всему миру исходили из предположения о том, что ситуация полностью нормализуется в 2021 г. и 2022-й мир встретит с чистого листа, с побежденным вирусом. Но появление новых штаммов заставляет предполагать, что пандемия с миром может остаться надолго. Разве кто-нибудь сейчас может гарантировать, что пандемия полностью завершится хотя бы в 2022 г. или даже в 2023 г.? Неопределенность настолько велика, что мировая экономика одновременно и восстанавливается, и может терять потенциал будущего роста, если пандемия в действительности далека от завершения. Это напоминает известный мысленный эксперимент Шредингера. Мировая экономика сейчас и есть тот кот в закрытой коробке. В этой связи есть смысл обсудить, чего следует ждать, в случае если борьба с пандемией не принесет решительных результатов и вспышки коронавируса высокой интенсивности останутся частью реальности на обозримую перспективу.

В 2021 г. мировая экономика быстро восстанавливается. Это восстановительный рост «на стероидах» во многом благодаря мерам государственной поддержки и заметному смягчению бюджетной и денежно-кредитной политики в прошлом году. Важным фактором также выступает постепенное смягчение ограничительных мер в крупнейших экономиках мира на фоне кампании вакцинации. Страны Евразийского региона в первой половине текущего года не остались в стороне от мировых тенденций, чему способствуют высокие цены на сырье – от нефти и газа до промышленных металлов и сельхозпродукции. Экономики России и Казахстана уже по итогам II квартала вышли на допандемийный уровень.

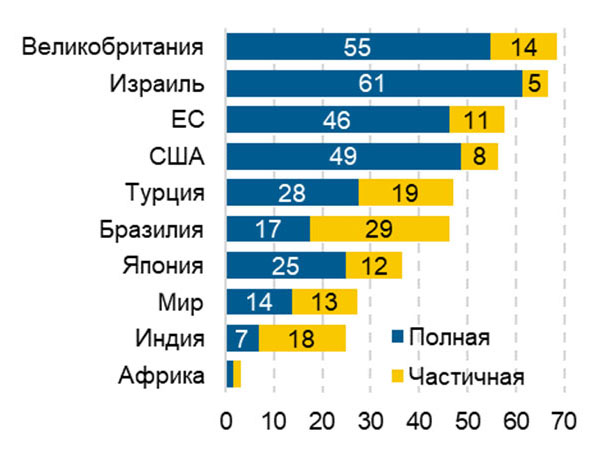

Прогноз экономического роста и текущее состояние вакцинации

А) Рост реального ВВП

Б) Доля населения, вакцинированного от COVID-19, в мире (% на 25.07.2021)

Примечание: Б) Великобритания – на 24 июля.

Источник: прогноз ЕАБР, Our World in Data (Mathieu et al., 2021)

Денежно-кредитная и налогово-бюджетная политика крупнейших экономик мира на горизонте до одного года останутся ультрамягкими, несмотря на повышение инфляции. ЕЦБ и ФРС демонстрируют терпение к временному ускорению инфляции и стремятся обеспечить максимальную поддержку ослабевшей во время пандемии экономической активности. Вполне вероятно, в 2022 г. начнется постепенный переход от сверхмягкой политики в сторону нейтральных условий. Оценки базируются на ключевом предположении о том, что темпы вакцинации будут увеличиваться, а скорость распространения коронавируса в мире будет замедляться.

Но чего же ждать, если победить пандемию быстро не удастся? По уровню вакцинации развивающиеся страны и государства с низким уровнем дохода существенно отстают от развитых стран. Появляются новые штаммы коронавируса. Не исключено, что в будущем возникнут и мутации вируса с повышенной устойчивостью к вакцинам. Неопределенность хода пандемии ставит под большой вопрос устойчивость достигнутых успехов в восстановлении мировой экономики. Затяжная пандемия, пусть даже на уровне постоянно возникающих локальных вспышек, будет порождать общую неопределенность, вынуждать бизнес откладывать инвестиции, давить на индустрии туризма и авиасообщений, которые при таком развитии событий рискуют не оправиться от потерь в обозримом будущем.

Не стоит забывать и о социальных аспектах. От затяжной пандемии прежде всего пострадают страны с низким уровнем дохода, которые не обладают достаточными финансовыми буферами для поддержки экономики и граждан. Неблагоприятное развитие событий может еще больше обострить проблемы миграции, дефицита продовольствия, неравенства в доступе к образованию и цифровым технологиям. Негативные социальные последствия затягивания пандемии приведут к снижению темпов роста мировой экономики. И совсем не факт, что их воздействие будет менее выраженным в долгосрочной перспективе по сравнению с прямыми эффектами пандемии на деловую активность.

Затягивание пандемии и постоянное давление неопределенности (а неопределенность, будучи нематериальной по своей природе, давит на рост очень даже материально) могут привести к тому, что центробанки развитых стран будут упорно откладывать нормализацию денежно-кредитной политики. И это может аукнуться устойчиво более высокой инфляцией, чем рынок привык видеть в 2010-х гг. Не 0–2%, а, возможно, 2–4%. Это то, что было в мире нормой в 1990-х и 2000-х гг. – до глобального финансового кризиса 2008 г. Повышенная инфляция может в итоге заставить центробанки развитых стран действовать – повышать ставки и прекращать раздачу «бесплатных» денег.

Здесь есть существенная угроза для стран со средним уровнем дохода, которые привыкли полагаться на рыночные инструменты накапливания государственного долга. Сегодня низкие процентные ставки в мире и масштабные вливания ликвидности центральными банками развитых стран обеспечивают хрупкое равновесие на рынке глобального долга.

В текущих условиях развивающиеся страны имеют возможности для рефинансирования долгов и даже накопления новых обязательств. Но они уже набрали значительный уровень долговой нагрузки: по данным МВФ, госдолг в странах со средними доходами за 2020 г. увеличился в среднем на 10 п. п. до 64% ВВП. В случае сворачивания денежно-кредитных стимулов в развитых странах риски долговой устойчивости для развивающихся государств повысятся. Процентные ставки в мире вырастут. Стоимость обслуживания нового долга для стран со средним уровнем дохода увеличится. Это может спровоцировать волну локальных долговых кризисов в 2023–2024 гг., особенно в странах с недостаточно устойчивыми макроэкономическими основами. Это будет еще одним фактором давления на рост мировой экономики в среднесрочной перспективе.

То, что сейчас происходит с мировой экономикой, хорошо описывается мысленным экспериментом Шредингера. Пандемия может как пойти на спад, так и затянуться с постоянными вспышками заболеваемости и новыми штаммами. Мы не можем быть уверенными ни в одном, ни в другом. В сценариях макроэкономистов в ближайшие два года мировая экономика растет, восстанавливаясь от потерь 2020 г. И в то же время потенциал глобального роста может уже сейчас снижаться, если пандемия останется с нами надолго.

Часто макроэкономисты используют слово «неопределенность», чтобы оправдать туманность прогноза и подстелить соломки. Но именно сейчас неопределенность стала базовым фактором, с которым приходится считаться и учиться жить. Опыт последних полутора лет наглядно продемонстрировал критическую важность проведения сбалансированной макроэкономической политики и накопления финансовых буферов. Ведь меньшие потери от пандемии понесли именно те страны, которые имели порох в пороховницах и сумели мгновенно использовать имеющиеся резервы. Это и развитые страны, прежде всего США и ЕС, и отдельные развивающиеся государства, в том числе Россия и Казахстан. Сейчас важно не впасть в эйфорию, получая оперативные данные по сильному восстановительному росту.