Макроэкономический прогноз ЕАБР. Возвращение инфляции: надолго ли и стоит ли бояться?

Евразийский банк развития опубликовал актуализированный макроэкономический прогноз для региона операций Банка на 2021 год и среднесрочную перспективу.

Регион операций ЕАБР в первой половине текущего года не остался в стороне от мировых тенденций – деловая активность стремительно восстанавливалась. Россия и Казахстан уже во II квартале, по оценкам аналитиков, достигли допандемийных объемов ВВП. Это стало возможным во многом благодаря мерам государственной поддержки и заметному смягчению бюджетной и денежно-кредитной политики в прошлом году. Существенную поддержку экспорту государств – участников Банка в первом полугодии оказало усиление экономической активности в мире и взлет цен на ключевые экспортные товары. Немаловажным фактором усиления деловой активности в регионе стало смягчение ограничительных мер в результате улучшения эпидемиологической обстановки.

Заболеваемость коронавирусом в мире постепенно снижается, а ограничительные меры смягчаются. Вместе с тем в России и Кыргызской Республике в июне отмечается увеличение регистрируемых случаев COVID-19. Снижению темпов инфицирования далее в течение года может способствовать кампания иммунизации, которая началась в государствах – участниках Банка. Вместе с тем ее темпы в регионе пока остаются умеренными. В результате неопределенность развития эпидемиологической обстановки в государствах – участниках Банка остается высокой.

В обзоре отмечается, что наиболее крупные экономики мира в текущем году покажут рекордные темпы роста за десятилетие, но он будет носить восстановительный характер. ВВП Китая может увеличиться на 8,5%, еврозоны – на 4,3%, а США – на 6,5%. Уже в III квартале 2021 г. американская экономика может оказаться перегретой из-за массированных бюджетных и денежных вливаний. При этом в базовый сценарий ЕАБР заложена предпосылка о сохранении мягкой риторики ФРС в этом году и начале осторожного повышения ставки с конца 2022 – начала 2023 г. Цены на нефть в 2021–2023 гг. прогнозируются в рамках комфортного для региона операций Банка диапазона 60–65 долл. США за баррель.

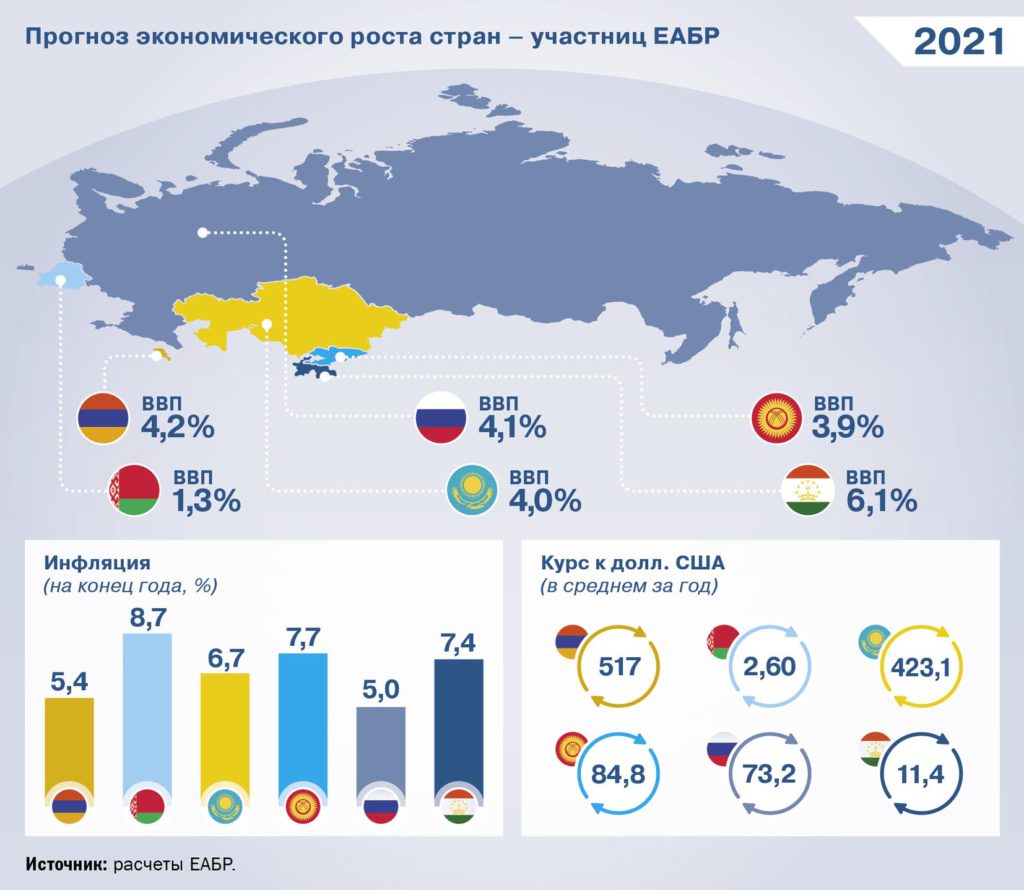

В условиях сильной поддержки со стороны мировой экономики прогноз роста агрегированного ВВП государств – участников ЕАБР на 2021 г. повышен на 0,7 п.п. до 4%. Пересмотр объясняется главным образом улучшением оценки роста ВВП России на этот год – с 3,3 до 4,1%. Восстановление российской экономики идет быстрее ожиданий, цены на нефть складываются выше предыдущего прогноза, бόльший объем бюджетных доходов окажет дополнительную поддержку деловой активности со стороны расходов.

Повышены и прогнозы ЕАБР по росту ВВП Армении и Беларуси – до 4,2 и 1,3% в 2021 г. соответственно. Более активное восстановление экономики России – ключевого торгового партнера Армении и Беларуси – придало сильный импульс экспорту этих стран в первой половине года. При этом в Беларуси ожидается замедление экономики во втором полугодии вследствие введения ограничительных мер США, ЕС и Великобритании.

ЕАБР сохраняет прогноз по росту экономики Казахстана на 4% в 2021 г. Поддерживать экономическую активность в Казахстане продолжит высокий уровень цен на нефть. Вместе с тем более затяжное действие ограничительных мер в значительной мере компенсирует положительное влияние внешней конъюнктуры.

Прогнозы ЕАБР по росту экономик Кыргызстана и Таджикистана на 2021 г. – 3,9 и 6,1% соответственно. Более быстрое, чем аналитики прогнозировали ранее, восстановление российской экономики может не оказать значительного эффекта на рост их ВВП в текущем году в условиях сохранения ограничений на трансграничную трудовую миграцию.

Аналитики ЕАБР отмечают, что траектория инфляции в странах – членах Банка в целом соответствует предыдущему прогнозу. Рост цен в регионе сейчас во многом импортируемый – сказывается удорожание сырья и последствия ослабления национальных валют в прошлом году. В условиях сохраняющихся в мире ограничений и быстрого усиления спроса удлиняются сроки поставок, отмечается ограниченность в выборе поставщиков и комплектующих. Давление на цены со стороны спроса в большинстве государств региона приобретает все более устойчивый характер.

«Быстрое восстановление мировой экономики, подогреваемое кредитными и бюджетными вливаниями в развитых странах, ведет к масштабному росту цен на активы, – отметил главный экономист ЕАБР и ЕФСР Евгений Винокуров. – Сюда добавляются временные факторы – разрывы производственных цепочек в условиях пандемии, ограниченность в выборе поставщиков и комплектующих, снижение предложения ряда сельскохозяйственных культур. В результате мы наблюдаем глобальный всплеск инфляции. Почти забытое в 2010-х повышение уровня инфляции не просто вернулось в повестку центральных банков по всему миру, но и стало сложнейшим вызовом для денежно-кредитной политики. Считаю, что ключевым в оценке рисков высокой инфляции является вопрос о соотношении фундаментальных и временных факторов, которые привели к ее разгону. Пока придерживаемся мнения, что многие инфляционные факторы носят временный характер и нейтрализуются по мере «затухания» пандемии и завершения активной фазы восстановления мировой экономики. Но при этом видим возможность повышения средних темпов инфляции на постоянной основе в 2020-х годах. Вполне реалистично предположение, что инфляция в развитых странах будет устойчиво выше значений 2010-х гг. Не 0–2%, к которым рынок уже привык за 2010-е года, а возможно 2–4%. Это то, что было в мире нормой до глобального финансового кризиса. Такие постоянные инфляционные темпы не представляют собой структурной проблемы для мировой экономики. Но они потребуют подстройки финансового сектора и реального секторов».

Аналитики ЕАБР прогнозируют замедление инфляции в государствах – участниках Банка с 6,6% г/г в среднем по региону в мае до 5,6% к концу 2021 г. Этому будет способствовать ослабление инфляционного давления со стороны спроса и восстановление производственных цепочек. В Армении ЕАБР ожидает инфляцию в размере 5,4% на конец года, в Беларуси – 8,7%, в Казахстане – 6,7%, в Кыргызстане – 7,7%, в России – 5%, в Таджикистане – 7,4%.

Аналитики ЕАБР указывают на то, что возвращение глобальной инфляции несет существенные риски для прогноза экономического развития государств – участников Банка. Ускорение инфляции и активное восстановление мировой экономики повышают вероятность скорого сворачивания денежно-кредитных стимулов. В первую очередь это относится к США, экономика которых уже в III квартале 2021 г. может оказаться перегретой. Сохранение инфляции в США вблизи 5% в летние месяцы этого года может побудить ФРС существенно ужесточить риторику уже в августе–сентябре 2021 г. Это усилит отток капитала с развивающихся рынков, приведет к увеличению доходности их гособлигаций, ослаблению национальных валют и росту внутренних процентных ставок. Среднегодовой курс российского рубля к доллару в рисковом сценарии может оказаться на 1,8% слабее базового прогноза ЕАБР в 2021 г. и почти на 5% в 2022 г. Инфляция в среднем по региону операций Банка может достигнуть 5,9% на конец 2021 г, что потребует ужесточения денежно-кредитной политики. В результате потери роста агрегированного ВВП государств – участников ЕАБР оцениваются около 0,1 п.п. в сравнении с базовым сценарием в 2021–2022 гг.

Подробнее с содержанием Макроэкономического прогноза можно ознакомиться на сайте ЕАБР.

Аналитики ЕАБР также провели онлайн-презентацию Макроэкономического прогноза. Видеотрансляция доступна здесь.